Boligmarkedet – salg af boliger over niveauet før corona

Der tegner sig et positivt mønster i hussalget for februar 2023, når der ses på statistikken, da denne tilkendegiver, at der i 44 kommuner i landet er solgt flere huse, end hvad niveauet lå på før corona. Derfor kan der være tale om, at der tegner sig et mønster, hvor man fremadrettet vil se et større antal boligsalg, hvilket kan skyldes prisudviklingen på boligmarkedet.

Tilbage i september 2022 spåede Nationalbanken, at der ville være et fald i boligpriserne, hvilket holder vand. Nationalbanken havde en forventning om et generelt prisfald på 5,6 procent i 2023 for boligpriserne i landets kommuner, men for under en uge siden udgav Nationalbanken en ny prognose med opdaterede tal om forventninger for boligmarkedet i 2023 (15. marts 2023). Nationalbanken har ændret på prognosen fra september 2022 i den nyeste udgivelse af “Udsigter For Dansk Økonomi”, hvor priserne på boligmarkedet står til at falde med 9,4 procent gennem 2023.

I rapporten “Udsigter For Dansk Økonomi” begrunder Nationalbanken, at tendenserne på boligmarkedet er påvirket af rentestigningerne, hvilket medfører større prisfald på boligmarkedet, da det for potentielle købere er blevet dyrere at optage et lån. Det er dermed medvirkende til, at der er en lavere efterspørgsel på boliger – nogle boligtyper og kommuner ser små stigninger. Ydermere påvirkes den lave efterspørgsel også af, at købekraften blandt danskerne ser et fald grundet faktorer som inflation, elpriser og krig. Derfor afventer en lang række danskere udlevelsen af købet af drømmeboligen, da måden, hvorpå forbrugerne prioriterer og budgetterer, er ændret.

Trods ovenstående har der været fremgang i hussalget i 44 kommuner. Februarsalget for boligsælgere har for nogle været lukrativt, da visse salgspriser har været over udbudspriserne, men fælles for sælgerne i 44 af landets kommuner er, at der ses en stigning efter længere periodes stilhed. I takt med længere liggetider og måske ingen efterspørgsel på nogle sælgeres boliger har flere reduceret udbudspriserne, og andre har trukket boliger fra markedet, da det ikke har forholdt sig, som man havde håbet. Dog er flere fortsat forhåbningsfulde – både sælgere og købere, hvorfor man spår fremgang i nogle kommuner.

Boligsalgets fremgang

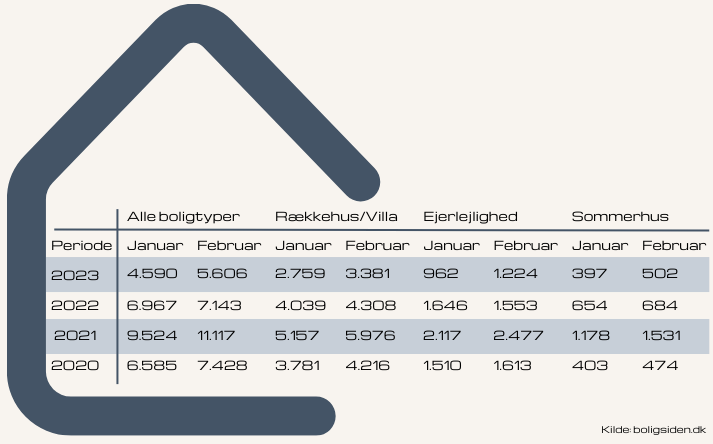

Renten er fortsat høj, og boligmarkedet påvirkes stadig af omverdenens faktorer, som spiller en rolle for dansk økonomi, men ud fra de tal, der er registreret for hussalg, tydes et positivt mønster. Boligmarkedet fik i februar 2023 et skub, hvor handelsaktiviteten steg med 22 procent, når det sammenlignes med første måned af året. Når dette tages i betragtning, nærmer boligmarkedet sig et niveau, der er på lige fod med tiden inden corona. Januar måned var også en måned, hvor man kunne tyde en mindre fremgang, så det nu har været anden måned i træk, hvor handelstallene viser en stigning. I februar måned 2023 er der registreret 5.606 bolighandler jf. salgstal, som boligsiden har indsamlet. Sammenlignet med januar 2023 lå antallet af bolighandler på 4.590.

Om denne fremgang er nok til at konkludere, at boligmarkedet atter er i vækst er svær at afgøre, men skal man læne sig op af Nationalbankens forventninger, vil priserne på boligmarkedet fortsat være faldende indtil 2025. Dermed kan det tyde på, at prisfaldet vil resultere i flere køb, men forbrugernes økonomi og efterspørgsel på boliger skal også tages med i betragtningen.

Selvom lavere boligpriser kan øge antallet af boligsalg, kan der være forhold, som gør, at potentielle boligkøbere prioriterer anderledes. Fald i boligpriser er ikke ensbetydende med, at der kommer en tilstrømning af nye købere, da disse kan være påvirket på økonomien. Når sælgerne er nødsaget til prisnedslag på udbudspriserne, så er det et tegn på en mulig lavere efterspørgsel på boligerne. Endvidere er der en effekt, der kommer af rentestigningerne, hvilket gør det sværere for nogle potentielle boligkøbere at realisere deres boligdrømme. Bankerne stiller også større krav til kunderne, da de skal være sikre på, at man som låntager kan tilbagebetale lånebeløbet indenfor løbetiden. For mange betyder renterne en højere ydelse om måneden, hvorfor budgettet kan være presset. Salgstallene bevidner dog, at man ikke skal frygte krakelering af boligmarkedet. Håbet for sælgeren er at bevare en fair salgspris, så denne er tilfreds med salget, og for køberen er håbet en lavere rente. Nogle købere er villige til at tage den høje rente, da man forventer lavere renter i fremtiden. Når en lavere og mere tilfredsstillende lånerente gør sig gældende, kan låntagerne omlægge lånet, hvilket blev godt udnyttet, da renterne var nede på 0 procent.

Opgørelse over boligsalget 2023 – jan. – feb.

I tabellen herunder er boligsalget for januar og februar 2023 opgjort i alle boligtyper, rækkehuse/villaer, ejerlejligheder og sommerhuse, hvor det sammenlignes med tidligere år.

Fokuserer man alene på hussalget, som består af rækkehuse og villaer, er der en stigning i salget i 44 kommuner, når der sammenlignes med gennemsnittet for hussalg fra 2015-2019 – samme måned. To kommuner i landet ligger på eller lige omkring gennemsnittet, og 40 kommuner ligger under gennemsnittet. 12 kommuner er ikke medtaget, da tal herfor har været for lave i den periode, der ses på.

Hvilke kommuner ser en procentvis stigning i hussalget?

Boligmarkedet under corona var lukrativt, da der var en markant større efterspørgsel, hvorfor der var rift om boligerne. Det var også en tid, hvor sælgerne havde et større smil på læben, da salgsprisen nemt kunne overgå udbudsprisen, da efterspørgslen medførte, at boligkøbere bød hinanden op. Niveauet på hussalget minder i skrivende stund om tiden inden det store “boom”, men en række kommuner skiller sig ud i februar, da hussalget ligger over gennemsnittet.

Gennemsnittet af hussalget er opgjort ud fra tal, som boligsiden har indsamlet i perioden fra februar 2015 til 2019.

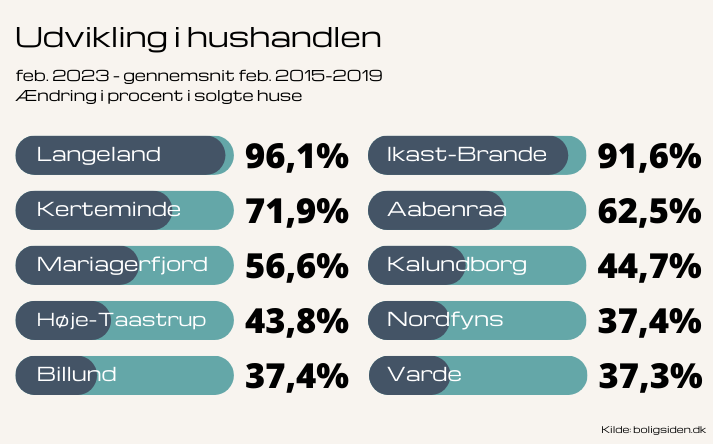

I top 10 over kommuner med procentvis stigning i hussalget placerer Langeland Kommune sig på førstepladsen, hvor der ses en ændring i procent på 96,1 pct. Ikast-Brande Kommune har ligeledes en markant stigning, der udgør 91,6 pct. Placering tre i top 10 går til Kerteminde Kommune, hvor ændringen ligger på 71,9 pct. I Aabenraa Kommune er der en ændring i procent på 62,5 pct., hvor det ligger på 56,5 pct. for Mariagerfjord Kommune. En sjællandsk kommune sniger sig ind på en sjetteplads med en ændring på 44,7 pct. i salget. Det er Kalundborg Kommune, hvor Høje-Taastrup efterfølger med 43,8 pct. Nordfyns Kommune ligger på 42 pct., Billund Kommune ligger på 37,4 pct., og Varde Kommune ligger på 37,3 pct.

Øvrige kommuner der ligger over gennemsnittet

| Placering | Kommune | Ændring i procent | Placering | Kommune | Ændring i procent |

| 11 | Thisted | 35,3 pct. | 28 | Lolland | 14,5 pct. |

| 12 | Odder | 34,9 pct. | 29 | Halsnæs | 13,1 pct. |

| 13 | Tønder | 33,3 pct. | 30 | Silkeborg | 12,9 pct. |

| 14 | Hjørring | 32,3 pct. | 31 | Faaborg-Midtfyn | 12,0 pct. |

| 15 | Rebild | 31,8 pct. | 32 | Ringkøbing-Skjern | 9,4 pct. |

| 16 | Jammerbugt | 30,7 pct. | 33 | Hillerød | 9,2 pct. |

| 17 | Syddjurs | 25,9 pct. | 34 | Norddjurs | 9,1 pct. |

| 18 | Slagelse | 25,5 pct. | 35 | Fredericia | 8,3 pct. |

| 19 | Albertslund | 25,0 pct. | 36 | Gribskov | 7,9 pct. |

| 20 | Sønderborg | 21,1 pct. | 37 | Rødovre | 7,8 pct. |

| 21 | Faxe | 19,4 pct. | 38 | Viborg | 7,6 pct. |

| 22 | Vordingborg | 18,5 pct. | 39 | Brønderslev | 6,2 pct. |

| 23 | Randers | 18,2 pct. | 40 | Allerød | 4,2 pct. |

| 24 | Vejle | 17,4 pct. | 41 | Esbjerg | 2,2 pct. |

| 25 | Haderslev | 16,4 pct. | 42 | Skanderborg | 1,2 pct. |

| 26 | Herning | 16,4 pct. | 43 | Tårnby | 0,8 pct. |

| 27 | Lejre | 15,0 pct. | 44 | Vejen | 0,7 pct. |

Hvilke kommuner er ramt af procentvis nedgang i hussalget ift. gennemsnittet?

Helt konkret drejer det sig som 40 kommuner, hvor hussalget er lavere i februar sammenlignet med gennemsnittet i perioden fra 2015-2019.

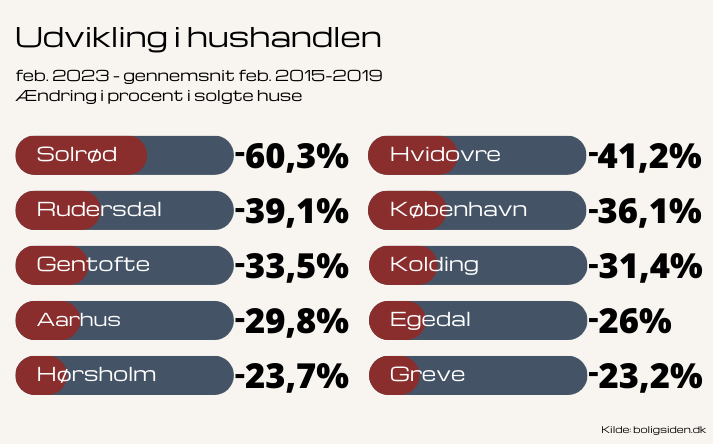

Nederste 10 kommuner i listen rangeret fra størst afvigelse til gennemsnitssalget af huse i februar. Kommunen, der ligger ligger i bunden – og dermed højeste afvigelse fra gennemsnittet, er Solrød Kommune, hvor den procentvise ændring ligger på -60,3 pct. I Hvidovre Kommune ligger tallet på -41,2 pct., og i Rudersdal Kommune afviger tallet fra gennemsnittet med -39,1 pct. Københavns Kommune er ligeledes under gennemsnittet med -36,1 pct., og det samme gør sig gældende for Gentofte Kommune med -33,5%. I Kolding Kommune er der solgt -31,4 pct. færre huse i februar 2023 sammenlignet med gennemsnittet, hvor det for Aarhus Kommune ligger på -29,8 pct. Egedal Kommune er også blandt kommunerne med færre hussalg, hvor antallet ligger -26 pct. fra gennemsnittet. Hørsholm Kommune og Greve Kommune ligger på hhv. -23,7 pct. og -23,2 pct.

Når ovenstående tages i betragtning tyder det på, at det primært er storbyerne og byerne i hovedstadsområdet, som er længst fra gennemsnittet.

Listen over kommuner der er på og under gennemsnittet:

| Placering | Kommune | Ændring i procent | Placering | Kommune | Ændring i procent |

| 45 | Brøndby | 0,0 pct. | 66 | Guldborgsund | -12,8 pct. |

| 46 | Sorø | 0,0 pct. | 67 | Køge | -13,8 pct. |

| 47 | Aalborg | -0,2 pct. | 68 | Nyborg | -15,8 pct. |

| 48 | Middelfart | -2,1 pct. | 69 | Gladsaxe | -17,1 pct. |

| 49 | Odense | -2,6 pct. | 70 | Næstved | -17,5 pct. |

| 50 | Herlev | -4,4 pct. | 71 | Ballerup | -18,7 pct. |

| 51 | Bornholm | -5,6 pct. | 72 | Fredensborg | -18,8 pct. |

| 52 | Assens | -6,3 pct. | 73 | Helsingør | -19,9 pct. |

| 53 | Frederikssund | -8,0 pct. | 74 | Lyngby-Taarbæk | -20,3 pct. |

| 54 | Stevns | -8,0 pct. | 75 | Skive | -20,6 pct. |

| 55 | Furesø | -8,1 pct. | 76 | Odsherred | -22,4 pct. |

| 56 | Frederikshavn | -8,5 pct. | 77 | Greve | -23,2 pct. |

| 57 | Farskov | -8,6 pct. | 78 | Hørsholm | -23,7 pct. |

| 58 | Hedensted | -8,6 pct. | 79 | Egedal | -26,0 pct. |

| 59 | Horsens | -8,6 pct. | 80 | Aarhus | -29,8 pct. |

| 60 | Ringsted | -9,4 pct. | 81 | Kolding | -31,4 pct. |

| 61 | Vesthimmerlands | -9,4 pct. | 82 | Gentofte | -33,5 pct. |

| 62 | Roskilde | -9,5 pct. | 83 | København | -36,1 pct. |

| 63 | Holbæk | -11,3 pct. | 84 | Rudersdal | -39,1 pct. |

| 64 | Svendborg | -11,9 pct. | 85 | Hvidovre | -41,2 pct. |

| 65 | Holstebro | -12,1 pct. | 86 | Solrød | -60,3 pct. |

12 kommuner er ikke medtaget i opgørelsen, da der ikke har været tilstrækkeligt med data på hussalget.